Порядок и сроки уплаты транспортного налога в Москве

Налог за каждое транспортное средство уплачивается в полных рублях (50 копеек и более округляются до целого рубля, а менее 50 копеек не учитываются) в бюджет города Москвы.

Налогоплательщики-организации уплачивают налог не позднее 05 февраля года, следующего за истекшим налоговым периодом. В течение налогового периода уплата авансовых платежей по налогу налогоплательщиками - организациями не производится.

Таким образом, организациям необходимо оплатить транспортный налог за 2018 год - до 05 февраля 2019 года, за 2019 год - до 05 февраля 2020 года. Более подробно о порядке уплаты налога юридическими лицами читайте в статье по ссылке.

Срок уплаты транспортного налога за 2019 год для юридических лиц в г. Москве - 05 февраля 2020 года

Граждане уплачивают транспортный налог на автомобиль на основании налогового уведомления, направляемого налоговым органом. Сумма налога на машину определяется налоговыми органами на основании сведений, которые представляются в налоговые органы органами, осуществляющими государственную регистрацию транспортных средств на территории Российской Федерации. Физическими лицами транспортный налог должен быть уплачен в общем порядке в срок не позднее 1 декабря года, следующего за истекшим налоговым периодом, то есть в 2019 году налог уплачивается за 2018 год соответственно по ставкам, установленным на 2018 год, а автомобильный налог за 2019 год - до 01 декабря 2020 года.

Срок уплаты налога для граждан: с 2016 года изменился срок уплаты транспортного налога на автомобиль для физических лиц - теперь налог необходимо оплатить до 01 декабря (ранее срок уплаты устанавливался до 1 октября).

Транспортный налог подлежит уплате в срок не позднее 1 декабря года, следующего за истекшим налоговым периодом. То есть налог на автомобиль за 2018 г. необходимо оплатить до 1 декабря 2019 г., за 2019 г. – до 1 декабря 2020 г. , а за 2020 год - до 1 декабря 2021 года. Если 01 декабря является нерабочим днем, срок уплаты переносится на ближайший рабочий день.

Срок уплаты транспортного налога на автомобиль в г. Москве в 2020 г. - до 01 декабря 2020 г. (налог уплачивается за 2019 г.)

Ставки транспортного налога в г. Москве

Налоговые ставки налога на авто в Москве устанавливаются соответственно в зависимости от мощности двигателя, тяги реактивного двигателя или валовой вместимости транспортных средств в расчете на одну лошадиную силу мощности двигателя транспортного средства, один килограмм силы тяги реактивного двигателя, одну регистровую тонну транспортного средства или единицу транспортного средства в следующих размерах:

| Наименование объекта налогообложения |

Налоговая ставка (в рублях) на 2017-2019, 2020 годы |

|

Автомобили легковые |

|

|

свыше 100 л.с. до 125 л.с. (свыше 73,55 кВт до 91,94 кВт) включительно |

|

|

свыше 125 л.с. до 150 л.с. (свыше 91,94 кВт до 110,33 кВт) включительно |

|

|

свыше 150 л.с. до 175 л.с. (свыше 110,33 кВт до 128,7 кВт) включительно |

|

|

свыше 175 л.с. до 200 л.с. (свыше 128,7 кВт до 147,1 кВт) включительно |

|

|

свыше 200 л.с. до 225 л.с. (свыше 147,1 кВт до 165,5 кВт) включительно |

|

|

свыше 225 л.с. до 250 л.с. (свыше 165,5 кВт до 183,9 кВт) включительно |

|

|

Мотоциклы и мотороллеры с мощностью двигателя (с каждой лошадиной силы) |

|

|

до 20 л.с. (до 14,7 кВт) включительно |

|

|

свыше 20 л.с. до 35 л.с. (свыше 14,7 кВт до 25,74 кВт)включительно |

|

|

свыше 35 л.с. (свыше 25,74 кВт) |

|

|

Автобусы с мощностью двигателя (с каждой лошадиной силы): |

|

|

до 110 л.с. (до 80,9 кВт) включительно |

|

|

свыше 110 л.с. до 200 л.с. (свыше 80,9 кВт до 147,1 кВт) включительно |

|

|

свыше 200 л.с. (свыше 147,1 кВт) |

|

|

Грузовые автомобили с мощностью двигателя (с каждой лошадиной силы): |

|

|

до 100 л.с. (до 73,55 кВт) включительно |

|

|

свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно |

|

|

свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно |

|

|

свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно |

|

|

свыше 250 л.с. (свыше 183,9 кВт) |

|

|

Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу (с каждой лошадиной силы) |

|

|

Снегоходы, мотосани с мощностью двигателя (с каждой лошадиной силы) |

|

|

до 50 л.с. (до 36,77 кВт) включительно |

|

|

свыше 50 л.с. (свыше 36,77 кВт) |

|

|

Катера, моторные лодки и другие водные транспортные средства с мощностью двигателя (с каждой лошадиной силы) |

|

|

до 100 л.с. (до 73,55 кВт) включительно |

|

|

Яхты и другие парусно-моторные суда с мощностью двигателя (с каждой лошадиной силы): |

|

|

до 100 л.с. (до 73,55 кВт) включительно |

|

|

свыше 100 л.с. (свыше 73,55 кВт) |

|

|

Гидроциклы с мощностью двигателя (с каждой лошадиной силы): |

|

|

до 100 л.с. (до 73,55 кВт) включительно |

|

|

свыше 100 л.с. (свыше 73,55 кВт) |

|

|

Несамоходные (буксируемые) суда, для которых определяется валовая вместимость (с каждой регистровой тонны валовой вместимости или единицы валовой вместимости в случае, еси валовая вместимость определена без указания размерности) |

|

|

Самолеты, вертолеты и иные воздушные суда, имеющие двигатели (с каждой лошадиной силы) |

|

|

Самолеты, имеющие реактивные двигатели (с каждого килограмма силы тяги) |

|

|

Другие водные и воздушные транспортные средства, не имеющие двигателей (с единицы транспортного средства) |

Обратите внимание, при взимании налога на автомобиль применяются повышенные коэффициенты транспортного налога на дорогостоящие автомобили стоимостью более трех миллионов рублей.

Внимание: в связи с тем, что окончательная сумма налога зависит от категории и марки автомобиля, его мощности, мы не рекомендуем пользоваться онлайн-калькуляторами. Наиболее верный расчет достигается простым умножением мощности автомобиля на ставку налога (с учетом повышающих коэффициентов на дорогостоящие автомобили).

Льготы по уплате транспортного налога в г. Москве

Законом г. Москвы «О транспортном налоге» освобождены полностью от уплаты налога:

- организации, оказывающие услуги по перевозке пассажиров городским пассажирским транспортом общего пользования, - по транспортным средствам, осуществляющим перевозки пассажиров (кроме такси);

- резиденты особых экономических зон технико-внедренческого типа, созданных на территории города Москвы (далее - особые экономические зоны), - в отношении транспортных средств, зарегистрированных на указанных резидентов, с момента включения в реестр резидентов особой экономической зоны. Льгота предоставляется сроком на 10 лет, начиная с месяца регистрации транспортного средства. Право на льготу подтверждается выпиской из реестра резидентов особой экономической зоны, выданной органом управления особой экономической зоной;

- 2.1. организации, признаваемые управляющими компаниями особых экономических зон и осуществляющие деятельность в целях реализации соглашений об управлении особыми экономическими зонами, - в отношении транспортных средств, зарегистрированных на указанные организации, с момента заключения с уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти соглашений об управлении особыми экономическими зонами. Льгота предоставляется сроком на 10 лет, начиная с месяца регистрации транспортного средства - льгота введена с 2018 года;

- 2.2. управляющие компании международного медицинского кластера и участники проекта, заключившие соглашения об осуществлении проекта с управляющей компанией международного медицинского кластера и осуществляющие на территории международного медицинского кластера деятельность по реализации проекта, - в отношении транспортных средств, зарегистрированных на управляющие компании международного медицинского кластера и участников проекта. Участникам проекта льгота предоставляется с момента заключения соглашения об осуществлении проекта с управляющей компанией международного медицинского кластера - льгота применяется с 2018 года до 2028 года;

- Герои Советского Союза , Герои Российской Федерации, граждане, награжденные орденом Славы трех степеней,

- ветераны Великой Отечественной войны , инвалиды Великой Отечественной войны - за одно транспортное средство, зарегистрированное на граждан указанных категорий;

- ветераны боевых действий, инвалиды боевых действий - за одно транспортное средство, зарегистрированное на граждан указанных категорий;

- инвалиды I и II групп - за одно транспортное средство, зарегистрированное на граждан указанных категорий;

- бывшие несовершеннолетние узники концлагерей , гетто, других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны, - за одно транспортное средство, зарегистрированное на граждан указанных категорий;

- один из родителей (усыновителей), опекун, попечитель ребенка-инвалида - за одно транспортное средство, зарегистрированное на граждан указанных категорий;

- лица, имеющие автомобили легковые с мощностью двигателя до 70 лошадиных сил (до 51,49 кВт) включительно, - за одно транспортное средство указанной категории, зарегистрированное на этих лиц;

- один из родителей (усыновителей) в многодетной семье - за одно транспортное средство, зарегистрированное на граждан указанных категорий;

- чернобыльцы - за одно транспортное средство;

- физические лица, принимавшие в составе подразделений особого риска непосредственное участие в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах, - за одно транспортное средство, зарегистрированное на граждан указанных категорий;

- физические лица, получившие или перенесшие лучевую болезнь или ставшие инвалидами в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику, - за одно транспортное средство, зарегистрированное на граждан указанных категорий;

- один из опекунов инвалида с детства, признанного судом недееспособным, - за одно транспортное средство, зарегистрированное на граждан указанной категории;

- лица, имеющие транспортные средства, оснащенные исключительно электрическими двигателями, - в отношении указанных транспортных средств, зарегистрированных на этих лиц (льгота применяется с 2020 года по 2025 год).

Пенсионеры по старости льгот по уплате транспортного налога в Москве не имеют.

Важно. Льготы, перечисленные в подпунктах 3-8, 11-14 не распространяются на легковые автомобили с мощностью двигателя свыше 200 л.с. (свыше 147,1 кВт).

Физическим лицам льготы предоставляются по заявлению на основании документа, подтверждающего право на льготу. При наличии у налогоплательщика права на получение льгот по нескольким основаниям льгота предоставляется по одному основанию по выбору налогоплательщика.

Льготы не распространяются на водные, воздушные транспортные средства, снегоходы и мотосани.

При возникновении (утрате) права на льготы в течение налогового периода исчисление суммы налога производится с учетом коэффициента, определяемого как отношение числа полных месяцев, предшествующих месяцу (следующих за месяцем) возникновения (утраты) права на льготы, к числу календарных месяцев в налоговом периоде. При этом коэффициент рассчитывается до трех знаков после запятой.

Подготовлено "Персональные права.ру"

У кого есть автомобиль, то каждый год платит транспортный налог на машину, ТС. Для этого необходимо сделать расчет транспортного налога 2020 на калькуляторе согласно ставок и льгот по транспортному налогу в Москве, Санкт-Петербурге и других областях.

В статье приведены вопросы и ответы по теме расчета и уплаты транспортного налога для физических лиц.

Налог на машину на основании каких законодательных актов взимается?

Транспортный налог 2020 начисляется и уплачивается на основании и принимаемых в соответствии с Кодексом законов субъектов РФ транспортном налоге.

Региональные законодательные органы определяют ставки транспортного налога в пределах, которые установлены Кодексом, порядок и сроки его уплаты, а также могут предусматривать налоговые льготы и основания для их использования налогоплательщиком.

Налог на лошадиные силы. Как перевести киловатты в лошадиные силы

Сумма транспортного налога зависит от типа транспортного средства и мощности его двигателя. Обычно мощность двигателя измеряется в лошадиных силах. Она указана в технической документации. Если же мощность указана только в киловаттах, то их надо перевести в лошадиные силы.

Один киловатт равен 1,35962

лошадиной силы

.

Легковой автомобиль, мощность двигателя которого составляет 120 кВТ. Транспортный налог платится с лошадиных сил, поэтому необходимо перевести киловатты в лошадиные силы:

120 кВт х 1,35962 л.с./кВт = 163,15 л.с.

Данные в ПТС не соответствуют техническим характеристикам транспортного средства

Действующее законодательство не уполномочило налоговый орган вносить изменения в сведения, представленные регистрирующим органом, поэтому в случае расхождения данных содержащихся в регистрационных документах (ПТС) с техническими характеристиками транспортного средства (ТС), владелец ТС может обратиться в специализированную организацию, которая проведёт экспертизу транспортного средства или в фирму – производитель транспортного средства. Полученные от производителя данные или заключение от специализированной организации, представляются в регистрирующие органы, которые в необходимых случаях внесут изменения в регистрационные документы (ПТС) и представят сведения в налоговые органы. На основе полученных уточненных (измененных) сведений налоговый орган произведет перерасчет или исчислит транспортный налог.

Как рассчитать автомобильный - транспортный налог 2019, 2020

Сумма налога исчисляется с учетом:

- наименования объекта налогообложения (наземный транспорт, водный или воздушный),

- типа транспортного средства (грузовой, легковой, автобус, мотоцикл и т.д.),

- налоговой базы (мощность двигателя в л/с, валовая вместимость в рег. т., единица транспортного средства)

- количества месяцев, в течение которых транспортное средство было зарегистрировано на гражданина.

Формула расчета транспортного налога

Транспортный налог с автомобилей и других транспортных средств, оборудованных двигателем, взимается с каждой лошадиной силы по следующей формуле:

Сумма транспортного налога

налоговая ставка

в год

Мощность ТС

Количество Л.С.

кол-во месяцев владения в году

1) Легковой автомобиль Ваз 21093

2) Мощность двигателя 67,8 л/с

3) Снят с регистрации в связи с продажей 10.09.2014 г. (эксплуатировался 9 месяцев)

Какие транспортные средства не подлежат налогообложению, не являются транспортными средствами

Если же владельцу предоставлена льгота в виде полного освобождения от уплаты налога, то согласно пункта 2.1 Налогового кодекса РФ подавать такое сообщение в инспекцию не надо.

Внимание:

с 1 января 2017 года за несообщение (несвоевременное сообщение) о наличии транспортных средств будет введена налоговая ответственность. Размер штрафа составит 20 процентов от неуплаченной суммы налога (п. 12 ст. 1, ч. 3 ст. 7 Закона от 2 апреля 2014 г. № 52-ФЗ).

Какие документы требуются для уплаты транспортного налога с физических лиц

Физические лица уплачивают транспортный налог на основании налогового уведомления, направляемого налоговым органом. Оно может быть направлено по почте заказным письмом. При этом налоговое уведомление будет считаться полученным по истечении шести дней с даты направления заказного письма.

В налоговом уведомлении на уплату транспортного налога указывается, в частности, фамилия, имя, отчество налогоплательщика, сумма налога, подлежащая уплате, сроки уплаты, установленные законом субъекта РФ, сумма доплат за предыдущие годы.

Также в налоговом уведомлении содержится информация по расчету транспортного налога для каждого транспортного средства, зарегистрированного на налогоплательщика, а именно: объект налогообложения, государственный регистрационный знак транспортного средства, налоговая база (для автотранспортных средств – это мощность двигателя), налоговая ставка, коэффициент (отношение числа полных месяцев, в течение которых транспортное средство было зарегистрировано на налогоплательщика, к числу календарных месяцев в налоговом периоде) и сумма налога для данного транспортного средства.

Одновременно с налоговым уведомлением на уплату транспортного налога налогоплательщику - физическому лицу направляется платежный документ. Платежный документ (формы № ПД (налог), должен быть направлен налоговым органом налогоплательщику - физическому лицу в заполненном виде.

Где физические лица могут произвести оплату транспортного налога

Физические лица могут оплатить транспортный налог в Банках и их отделениях, а также в отделениях почтовой связи ФГУП «Почта России».

Если ТС продано без снятия с регистрационного учета в ГИБДД, ГАИ?

При продаже транспортного средства без снятия его с регистрационного учета плательщиком транспортного налога будет являться лицо, на которое ТС зарегистрировано, - прежний владелец ТС

С 1 января 2011 года появилась возможность продать ТС по договору купли-продажи без снятия его с регистрационного учета.

Указанную выше позицию ФНС России объясняет тем, что в соответствии с нормами Налогового кодекса РФ плательщиком транспортного налога является лицо, на которое зарегистрировано транспортное средство. Иных оснований для взимания (прекращения взимания) налога не установлено.

При отчуждении автомобиля на основании договора и снятии с регистрационного учета со старого собственника исчисление транспортного налога будет прекращено с месяца, следующего за месяцем снятия с регистрационного учета транспортного средства.

Когда Взимание транспортного налога прекращается? С месяца, следующего за месяцем снятия транспортного средства с учета?

Рассчитывается в 2015 г. и ранее исходя из количества полных месяцев владения транспортным средством. А начисление налога прекращается с месяца, следующего за месяцем снятия транспортного средства с регистрационного учета. А вот с 2016 г. согласно поправкам в

Штрафы ГИБДД - ГАИ если не заплатил, что будет?

Дается описание последствий того, если не заплатил штраф ГИБДД - ГАИ.

Система налогообложения - одна из самых сложных и запутанных вещей, с которыми приходится сталкиваться гражданам нашей, да и не только нашей, страны. Автомобили наряду с другим имуществом подлежат налогообложению, о чем, однако, знает далеко не каждый новоиспеченный автовладелец. А тема эта важная и очень актуальная. Вы спросите - почему? Во-первых, потому что всегда желательно знать наперед, с какой суммой вам предстоит ежегодно расставаться. Во-вторых, потому что «незнание не освобождает от ответственности», то есть от штрафов за неуплаченные налоги.

Начисление

Сперва кратко рассмотрим самую нудную, но важную часть транспортного налога: его ставку и порядок расчета. Почему это важно? Хотя бы потому что при покупке автомобиля вы уже будете в курсе предстоящих выплат (также рекомендуем заранее узнать стоимость ежегодного обслуживания автомобиля, среднюю цену на запчасти и реальный расход топлива в условиях вашего региона проживания ).

Итак, сама сумма транспортного налога будет зависеть от двух составляющих:

- мощности двигателя под капотом вашего автомобиля;

- места постановки автомобиля на учет.

Если с мощностью двигателя, обычно, вопросов не возникает, то влияние региона проживания на сумму выплат понятно далеко не всем. Согласно законодательству РФ каждый субъект страны имеет право уменьшать или увеличивать ставку налога на лошадиные силы. Изменение ставки может происходить в размере от 0 до 10. Выбор так называемого коэффициента на лошадиные силы зависит исключительно от желания каждого из регионов страны.

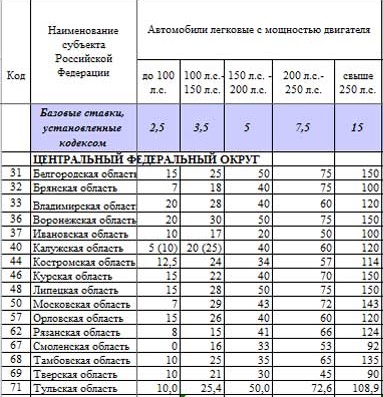

Таблица дорожного налога по лошадиным силам на 2016 год для Центрального Федерального Округа выглядит следующим образом:

В верхней части таблицы вы видите строку «Базовые ставки, установленные кодексом». Речь идет о тех ставках на лошадиные силы, которые установлены государством в законодательном порядке, в частности прописаны в Налоговом кодексе Российской Федерации. Они-то и подлежат изменению посредством коэффициента на лошадиные силы. Чтобы из этой таблицы определить сам коэффициент, разделите значение в строке на базовое значение. Однако, так никто не делает и общепринятыми являются ставки уже с учетом коэффициента на лошадиные силы.

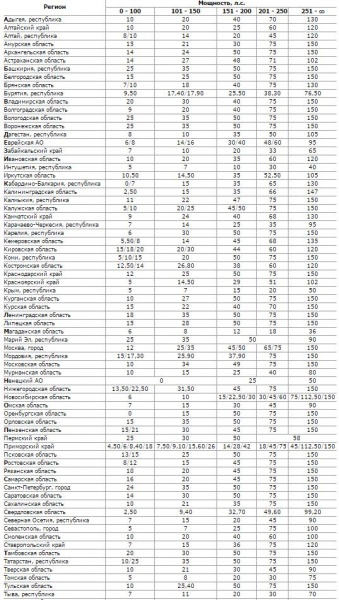

В следующей таблице вы сможете ознакомиться со ставкой налога на лошадиные силы в регионах нашей страны:

Разброс ставки на 1 лошадиную силу очень обширен. Например, в Оренбургской области вы не будете платить за автомобиль не мощнее 100 л.с., а в Пермском крае отдадите по 25 рублей за каждую лошадиную силу. В Приморском крае градация налога по лошадиным силам в 2016 году сильно зависит от возраста автомобиля. Так, первая из ставок для отечественных авто, вторая - иномарок старше 10 лет, третья - иномарок от 3 до 10 лет, последняя - иномарки до трех лет включительно. Зато транспортный налог на мощные автомобили (более 250 л.с.) одинаково высок почти во всех регионах. Самые приятные цены в Магаданской области и республике Ингушетия.

Налог на роскошь

Если же вы хотите приобрести непросто мощный, но при этом дорогой автомобиль, будьте готовы к еще большему увеличению выплат. Согласно законодательству РФ все автомобили, стоимость которых превышает три миллиона рублей, облагаются налогом на роскошь. По своей сути это дополнительный коэффициент, который добавляется в общий расчет транспортного налога. Естественно, этот коэффициент будет повышающим.

Важно! Некоторые автомобили, фактическая стоимость которых не превышает трех миллионов рублей, также могут облагаться налогом на роскошь.

Сделано это, вероятно, для того, чтобы избежать ухода от данного налога при покупке почти нового автомобиля «с рук». Ведь в таком случае цена «на бумаге» может быть и 100 тысяч рублей за Audi R8, например. Министерство промышленности и торговли составило подробный перечень автомобилей по маркам и моделям, которые размещены в определенные ценовые категории. Часть данной таблицы вы увидите ниже, а полную версию можно найти на сайте Минпромторга:

Этот список ежегодно обновляется и выкладывается на сайт не позднее 1 марта каждого года. Транспортный налог, как и все прочие, обычно начисляется осенью в середине октября — начале ноября. Поэтому все изменения в списке вы увидите почти за полгода до того, как вам предстоит оплачивать налоги.

Как вы видите, список очень подробен и не допускает двусмысленных толкований. Помимо марки и подробного названия модели, есть столбцы, учитывающие тип и объем двигателя, а также количество лет, прошедших с года выпуска.

Пример расчета

На самом деле расчет транспортного налога очень прост. Возьмем Хонду Аккорд 2008 года выпуска с двигателем 2,4 литра мощностью 200 лошадиных сил. Допустим, автомобиль зарегистрирован в Санкт-Петербурге, в городе ставка на автомобили мощностью от 151 до 200 л. с. составляет 50 рублей за 1 л. с.

ТН = 200х50=10000 рублей.

А теперь рассчитаем транспортный налог для «роскошного» автомобиля BMW M5. Год выпуска 2015, объем двигателя - 4,4 литра, мощность - 555 лошадиных сил. Зарегистрирован автомобиль, например, в Москве, где ставка составляет 150 рублей. В таблице Минпромторга BMW M5 4,4 относится к категории от 3 до 5 млн рублей, то есть имеет коэффициент 1,1.

ТН=555х150х1,1=91575 рублей.

Если вам понятны не все нюансы, связанные с расчетом транспортного налога, посмотрите видео, где специалист объясняет все тонкости данной процедуры:

Повышенный транспортный налог платить с дорогих авто нужно не всегда

Если автомобиль стоит больше 3 миллионов рублей. Но в актуальном перечне дорогостоящих машин его нет. При исчислении транспортного налога в отношении этого авто повышающий коэффициент не применяется. Письмо ФНС от 01.06.17 № БС-4-21/10448@

Как определять «возраст» автомобиля в целях применения повышающих коэффициентов транспортного налога

Транспортный налог в отношении легковых автомобилей стоимостью более 3 млн. рублей исчисляется с учетом повышающего коэффициента. Величина такого коэффициента зависит от количества лет. Прошедших с года выпуска авто до налогового периода, за который уплачивается налог. Такие разъяснения содержатся в письме Минфина России от 18.05.17 № 03-05-05-04/30334 .

Исчисление сроков начинается с года выпуска соответствующего легкового автомобиля. «Возраст» автомобиля исчисляется с года выпуска транспортного средства по налоговый период. (календарный год). За который уплачивается налог. Например, если автомобиль стоимостью от 3 млн. до 5 млн. рублей был выпущен в 2014 году. То при расчете транспортного налога за 2016 год применяется повышающий коэффициент 1,1.

к меню

Порядок расчета Транспортного налога на иномарки, Престижные легковые автомобили

Важно: в зависимости от того, сколько лет прошло с даты выпуска автомобиля, одну и ту же модель относят к разным ценовым группам. На это указывает столбец перечня «Количество лет, прошедших с года выпуска». Например, автомобиль BMW X6 xDrive50i с объемом двигателя 4395 куб. см отражен в перечне дважды.

- в ценовой группе «от 3 до 5 миллионов рублей» с примечанием «от 2 до 3 лет (включительно)»;

- в ценовой группе «от 5 до 10 миллионов рублей» с примечанием «не более 2 лет».

Поэтому в зависимости от «возраста», которого данный автомобиль достиг в 2017 году, рассчитывать за него налог нужно.

- с коэффициентом 2,0 – если ему меньше двух лет;

- с коэффициентом 1,1 – если ему от двух до трех лет;

- без повышающего коэффициента – если ему более трех лет.

В перечне дорогих автомобилей на конкретный год может не быть модели определенного года выпуска с определенным типом и мощностью двигателя. Если у организации есть автомобиль такой марки и с теми же характеристиками. Повышающий коэффициент при расчете транспортного налога в этом году не применяйте. Повышающий коэффициент не применяйте и в случае, когда в столбце «Количество лет, прошедших с года выпуска» перечня на конкретный год не предусмотрен интервал. В который попадает ваш автомобиль. Об этом сказано в письме ФНС России от 11 января 2017 № БС-4-21/149 .

Например, в перечне 2017 года для автомобиля LEXUS LX 570 (строка 255) столбцу «Количество лет, прошедших с года выпуска» соответствует только один интервал – «от двух до трех лет включительно». Автомобиль этой марки 2016 года выпуска в 2017 году в этот интервал не попадает. Так как он должен быть в категории «от года до двух лет». Поэтому рассчитывать транспортный налог и авансовые платежи по нему в 2017 году нужно без учета повышающего коэффициента.

к меню

Пример расчета транспортного налога по дорогостоящему легковому автомобилю за 2017 год

На балансе организации (г. Москва) состоят:

- легковой автомобиль Audi S6 Avant Quattro с мощностью двигателя 310 л.с., 2015 года выпуска. Автомобиль был приобретен в 2016 году на вторичном рынке за 2 500 000 руб.;

- легковой автомобиль Mercedes-Benz CLS 400 4MATIC с мощностью двигателя 333 л.с., 2016 года выпуска. Автомобиль был приобретен в январе 2016 года в дилерском центре за 5 200 000 руб.

Обе модели есть в перечне автомобилей. Транспортный налог по которым нужно начислять с учетом повышающего коэффициента. Несмотря на то что фактическая стоимость Audi менее 3 000 000 руб. А Mercedes-Benz – более 5 000 000 руб. Транспортный налог за них нужно платить с учетом повышающего коэффициента. Предусмотренного для автомобилей ценовой группы от 3 до 5 млн руб.

Для определения повышающих коэффициентов за 2017 год продолжительность периодов, прошедших с года выпуска автомобилей, составляет.

- для автомобиля Audi – от двух до трех лет. Повышающий коэффициент – 1,1;

- для автомобиля Mercedes-Benz – не более двух лет. Повышающий коэффициент –1,3.

Ставка транспортного налога для данной категории автомобилей составляет 150 руб. за 1 л. с. (ст. 2 Закона г. Москвы от 9 июля 2008 № 33). Отчетные периоды по налогу не установлены.

Рассчет транспортного налога производится так:

- по автомобилю Audi – 51 150 руб. (310 л. с. × 150 руб./л. с. × 1,1);

- по автомобилю Mercedes-Benz – 64 935 руб. (333 л. с. × 150 руб./л. с. × 1,3).

Транспортный налог с дорогих автомобилей

ПИСЬМО МИНФИНА РОССИИ от 11.06.2014 № 03-05-04-01/28303

О порядке исчисления сроков, указанных в пункте 2 статьи 362 Налогового кодекса Российской Федерации. И применении повышающего коэффициента в отношении легкового автомобиля 2014 года выпуска стоимостью от 3 миллионов до 5 миллионов рублей

Департамент налоговой и таможенно-тарифной политики. Рассмотрел письмо от 03.06.2014 N БС-4-11/10518 о порядке исчисления сроков. Указанных в пункте 2 Российской Федерации. И применении повышающего коэффициента в отношении легкового автомобиля 2014 года выпуска стоимостью от 3 миллионов до 5 миллионов рублей и сообщает.

Согласно пункту 2 статьи 362 Налогового кодекса Российской Федерации (далее - Кодекс). В отношении легковых автомобилей средней стоимостью от 3 миллионов рублей исчисление суммы налога производится с учетом повышающего коэффициента:

1,1 - в отношении легковых автомобилей средней стоимостью от 3 миллионов до 5 миллионов рублей включительно. с года выпуска которых прошло от 2 до 3 лет;

1,3 - в отношении легковых автомобилей средней стоимостью от 3 миллионов до 5 миллионов рублей включительно. с года выпуска которых прошло от 1 года до 2 лет;

1,5 - в отношении легковых автомобилей средней стоимостью от 3 миллионов до 5 миллионов рублей включительно. с года выпуска которых прошло не более 1 года;

Примечание : c 1 января 2018 года для расчета транспортного налога по легковым автомобилям стоимостью от 3 до 5 млн руб. И в «возрасте» не старше трех лет установлен единый повышающий коэффициент 1,1. Коэффициенты 1,3 и 1,5 отменили

2 - в отношении легковых автомобилей средней стоимостью от 5 миллионов до 10 миллионов рублей включительно. с года выпуска которых прошло не более 5 лет;

3 - в отношении легковых автомобилей средней стоимостью от 10 миллионов до 15 миллионов рублей включительно. с года выпуска которых прошло не более 10 лет;

3 - в отношении легковых автомобилей средней стоимостью от 15 миллионов рублей, с года выпуска которых прошло не более 20 лет.

При этом определено, что исчисление сроков, указанных в этом пункте, начинается с года выпуска соответствующего легкового автомобиля. В силу указанной нормы Кодекса срок исчисления количества лет. Прошедших с года выпуска легкового автомобиля. В отношении которого применяется повышающий коэффициент. Установленный пунктом 2 статьи 362 Кодекса. Исчисляется с года выпуска транспортного средства по налоговый период, за который уплачивается налог.

Поэтому при исчислении за 2014 год транспортного налога в отношении легкового автомобиля 2014 год выпуска. Стоимостью от 3 миллионов до 5 миллионов рублей. Количество лет, прошедших с года выпуска этого автомобиля, составит не более 1 года. В связи с чем при исчислении транспортного налога за 2014 год применяется повышающий коэффициент 1,5.

Заместитель

директора Департамента

А.В.Сазанов

к меню

Повышающие коэффициенты к ставкам транспортного налога для легковых автомобилей

* Перечни автомобилей, в отношении которых применяют повышающий коэффициент. Минпромторг России должен размещать на своем сайте не позднее 1 марта каждого года. Каждый перечень применяется при расчете транспортного налога только за тот год. В котором этот перечень был опубликован (п. 2 ст. 362 НК РФ). Поэтому при расчете транспортного налога за 2015 год применяйте перечень, опубликованный 27 февраля 2015 года. При расчете транспортного налога за 2016 год руководствуйтесь перечнем, опубликованным в 2016 году.

** Показатель определяется по состоянию на 1 января каждого налогового периода. Отсчет количества лет начинается с года выпуска автомобиля (письмо Минфина России от 11 июня 2014 г. № 03-05-04-01/28303).

*** Если на начало года, за который рассчитывают налог, предельное количество лет с года выпуска автомобиля (графа 2 таблицы) истекло, повышающий коэффициент за этот год не применяют (письмо Минфина России от 23 января 2015 г. № 03-05-05-04/1817).

к меню

Перечни дорогих импортных автомобилей с 2015 по 2020 годы

1. Если марка легкового автомобиля не упомянута в специальном перечне. Размещенном на официальном сайте Минпромторга. То транспортный налог в отношении данного ТС нужно исчислять без учета повышающего коэффициента. Об этом напомнила ФНС России в письме от 01.06.17 № БС-4-21/10448@ .

2. Eсли количество лет, прошедших с года выпуска, не соответствует установленному, повышающий коэффициент применять не нужно. (письмо ФНС России от 11.01.17 № БС-4-21/149).

3. Если в перечне прописаны две или более одинаковых автомобиля с одинаковыми техническими характеристиками. То все неустранимые сомнения, противоречия и неясности толкуются в пользу налогоплательщика (). Т.е. берется минимальный коэффициент.

Перечень дорогих авто на 2019 год

Министерство промышленности и торговли РФ опубликовало новый перечень автомобилей средней стоимостью от 3 млн. рублей. Этот перечень необходим для расчета транспортного налога с учетом повышающих коэффициентов в 2019 году.

В обновленный список включено 1 193 наименования автотранспортных средств (по сравнению с прошлогодним вариантом список увеличился на 153 позиции). Из них 576 автомобилей стоимостью от 3 млн. до 5 млн. рублей, 447 автомобилей - от 5 млн. до 10 млн. рублей, 97 автомобилей - от 10 млн. до 15 млн. рублей и 73 автомобиля - более 15 млн. рублей.

к меню

Перечень дорогих авто на 2018 год

Министерство промышленности и торговли РФ опубликовало новый перечень автомобилей средней стоимостью от 3 млн. рублей. Этот перечень необходим для расчета транспортного налога с учетом повышающих коэффициентов.

В обновленный список включены 1126 наименований автомобилей (в прошлом году в перечне было 909 машин). Из них 556 машины - стоимостью от 3 до 5 млн руб., 387 - от 5 до 10 млн руб., 108 - от 10 до 15 млн руб. и 75 - более 15 млн руб.

к меню

Утвержден список дорогостоящих автомобилей на 2017 год

По действующим с 01.01.2014 года правилам транспортного налога в отношении дорогих автомобилей, включенных в специальный перечень, применяется повышающий коэффициент. Величина коэффициента зависит от года выпуска автомобиля.

Перечень дорогостоящих машин ежегодно (не позднее 1 марта) размещается на сайте Минпромторга. В этом 2017 году в список попали 909 моделей автомобилей. Для сравнения - в 2016 году перечень включал всего 708 наименований.

к меню

| Наименование объекта налогообложения | Ставка (руб.) |

|---|---|

| Автомобили легковые с мощностью двигателя (рассчитывается транспортный налог с каждой лошадиной силы автотранспортного средства): | |

| 12 | |

| свыше 100 л.с. до 125 л.с. (свыше 73,55 кВт до 91,94 кВт) включительно | 25 |

| свыше 125 л.с. до 150 л.с. (свыше 91,94 кВт до 110,33 кВт) включительно | 35 |

| свыше 150 л.с. до 175 л.с. (свыше 110,33 кВт до 128,7 кВт) включительно | 45 |

| свыше 175 л.с. до 200 л.с. (свыше 128,7 кВт до 147,1 кВт) включительно | 50 |

| свыше 200 л.с. до 225 л.с. (свыше 147,1 кВт до 165,5 кВт) включительно | 65 |

| свыше 225 л.с. до 250 л.с. (свыше 165,5 кВт до 183,9 кВт) включительно | 75 |

| свыше 250 л.с. (свыше 183,9 кВт) | 150 |

| Мотоциклы и мотороллеры с мощностью двигателя (расчет транспортного налога производить с каждой лошадиной силы): | |

| до 20 л. с. (до 14,7 кВт) включительно | 7 |

| свыше 20 л. с. до 35 л. с. (свыше 14,7 кВт до 25,74 кВт) включительно | 15 |

| свыше 35 л. с. (свыше 25,74 кВт) | 50 |

| Автобусы с мощностью двигателя (с каждой лошадиной силы): | |

| до 110 л.с. (до 80,9 кВт) включительно | 15 |

| свыше 110 л.с. до 200 л.с. (свыше 80,9 кВт до 147,1 кВт) включительно | 26 |

| свыше 200 л. с. (свыше 147,1 кВт) | 55 |

| Грузовые автомобили с мощностью двигателя (с каждой лошадиной силы): | |

| до 100 л. с. (до 73,55 кВт) включительно | 15 |

| свыше 100 л. с. до 150 л. с. (свыше 73,55 кВт до 110,33 кВт) включительно | 26 |

| свыше 150 л. с. до 200 л. с. (свыше 110,33 кВт до 147,1 кВт) включительно | 38 |

| свыше 200 л. с. до 250 л. с. (свыше 147,1 кВт до 183,9 кВт) включительно | 55 |

| свыше 250 л. с. (свыше 183,9 кВт) | 70 |

| Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу (с каждой лошадиной силы) | 25 |

| Снегоходы, мотосани с мощностью двигателя (с каждой лошадиной силы): | |

| до 50 л. с. (до 36,77 кВт) включительно | 25 |

| свыше 50 л. с. (свыше 36,77 кВт) | 50 |

| Катера, моторные лодки и другие водные транспортные средства с мощностью двигателя (с каждой лошадиной силы): | |

| до 100 л. с. (до 73,55 кВт) включительно | 100 |

| 200 | |

| Яхты и другие парусно-моторные суда с мощностью двигателя (с каждой лошадиной силы): | |

| до 100 л. с. (до 73,55 кВт) включительно | 200 |

| свыше 100 л. с. (свыше 73,55 кВт) | 400 |

| Гидроциклы с мощностью двигателя (с каждой лошадиной силы): | |

| до 100 л. с. (до 73,55 кВт) включительно | 250 |

| свыше 100 л. с. (свыше 73,55 кВт) | 500 |

| Несамоходные (буксируемые) суда, для которых определяется валовая вместимость (рассчитывается транспортный налог с каждой регистровой тонны валовой вместимости) | 200 |

| Самолеты, вертолеты и иные воздушные суда, имеющие двигатели (с каждой лошадиной силы) | 250 |

| Самолеты, имеющие реактивные двигатели (с каждого килограмма силы тяги) | 200 |

| Другие водные и воздушные транспортные средства, не имеющие двигателей (с единицы транспортного средства) | 2000 |

Льготы, предоставляемые для уплаты транспортного налога

Придерживаясь правил региональных законов, от уплаты транспортного налога освобождаются:

- Ветераны и инвалиды Великой Отечественной войны, Герои Советского Союза, Герои России и другие группы налогоплательщиков.

- Для Москвы — представители (один из двух родителей) многодетных семей.

- Для Санкт-Петербурга — только один из родителей семьи, в которой не менее четырех несовершеннолетних детей.

- Отдельному ряду граждан предоставляется льгота на транспортный налог при условии, что их транспортное средство отечественного производства и имеет двигатель мощностью до 150 л.с.

| Категория налогоплательщиков, для которых установлена льгота | Соответствующая статья (пункт) закона субъекта Российской Федерации | Основания предоставления льготы | Размер | Ед. изм. | Условия предоставления льготы | ФЛ, ЮЛ, ИП |

|---|---|---|---|---|---|---|

| организации, оказывающие услуги по перевозке пассажиров городским пассажирским транспортом общего пользования | подпункт 1 пункта 1 статьи 4 | положения учредительных документов (устав, положения), определяющие пассажирские перевозки в качестве основного вида деятельности, цели создания организации; наличие действующей лицензии на осуществление пассажирских перевозок | 100 | % | Расчет транспортного налога по транспортным средствам, осуществляющим перевозки пассажиров городским пассажирским транспортом общего пользования (кроме такси) (подпункт 1 пункта 1 стать 4). К транспортным средствам, освобождаемым от налогообложения, относятся транспортные средства, использующие единые условия перевозки пассажиров по единым тарифам за проезд, установленным органами исполнительной власти города Москвы, рассчитать транспортный налог с учетом предоставления всех льгот на проезд, утвержденных в установленном порядке; льготы не распространяются на водные, воздушные транспортные средства, снегоходы и мотосани (пункт 3 статьи 4) | ЮЛ |

| резиденты особой экономической зоны технико-внедренческого типа «Зеленоград» | подпункт 2 пункта 1 статьи 4 | выписка из реестра резидентов особой экономической зоны, выданная органом управления особой экономической зоной | 100 | % | по транспортным средствам, зарегистрированным на резидентов с момента включения их в реестр резидентов особой экономической зоны. Льгота предоставляется сроком на пять лет, начиная с месяца регистрации транспортного средства (подпункт 2 пункта 1 статьи 4); льготы не распространяются на водные, воздушные транспортные средства, снегоходы и мотосани (пункт 3 статьи 4) | ЮЛ |

| Герои Советского Союза, Герои Российской Федерации, граждане, награжденные орденом Славы трех степеней, | подпункт 3 пункта 1 статьи 4 | заявление; книжка Героя или орденская книжка | 100 | % | по одному транспортному средству с мощностью двигателя до 200 л.с. (включительно) (подпункт 3 пункта 1 статьи 4, пункт 5 статьи 4), при наличии права на получение льгот по нескольким основаниям льгота предоставляется по одному основанию по выбору налогоплательщика (пункт 2 статьи 4), льготы не распространяются на водные, воздушные транспортные средства, снегоходы и мотосани (пункт 3 статьи 4) | ФЛ ИП |

| ветераны Великой Отечественной войны, инвалиды Великой Отечественной войны; | подпункт 4 пункта 1 статьи 4 | 100 | % | рассчет транспортного налога по одному транспортному средству с мощностью двигателя до 200 л.с. (включительно) (подпункт 4 пункта 1 статьи 4, пункт 5 статьи 4), при наличии права на получение льгот по нескольким основаниям льгота предоставляется по одному основанию по выбору налогоплательщика (пункт 2 статьи 4); льготы не распространяются на водные, воздушные транспортные средства, снегоходы и мотосани (пункт 3 статьи 4) | ФЛ ИП | |

| ветераны боевых действий, инвалиды боевых действий | подпункт 5 пункта 1 статьи 4 | заявление; удостоверение или свидетельство о праве на льготы установленного образца | 100 | % | по одному транспортному средству с мощностью двигателя до 200 л.с. (включительно) (подпункт 5 пункта 1 статьи 4, пункт 5 статьи 4), при наличии права на получение льгот по нескольким основаниям льгота предоставляется по одному основанию по выбору налогоплательщика (пункт 2 статьи 4); льготы не распространяются на водные, воздушные транспортные средства, снегоходы и мотосани (пункт 3 статьи 4) | ФЛ ИП |

| инвалиды I и II групп | подпункт 6 пункта 1 статьи 4 | заявление; справка медицинского учреждения установленного образца, подтверждающая факт установления I или II группы инвалидности. | 100 | % | по одному транспортному средству с мощностью двигателя до 200 л.с. (включительно) (подпункт 6 пункта 1 статьи 4, пункт 5 статьи 4), при наличии права на получение льгот по нескольким основаниям льгота предоставляется по одному основанию по выбору налогоплательщика (пункт 2 статьи 4); льготы не распространяются на водные, воздушные транспортные средства, снегоходы и мотосани (пункт 3 статьи 4) | ФЛ ИП |

| бывшие несовершеннолетние узники концлагерей, гетто, других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны | подпункт 7 пункта 1 статьи 4 | заявление; удостоверение о праве на льготы установленного образца | 100 | % | по одному транспортному средству с мощностью двигателя до 200 л.с. (включительно) (подпункт 7 пункта 1 статьи 4, пункт 5 статьи 4), при наличии права на получение льгот по нескольким основаниям льгота предоставляется по одному основанию по выбору налогоплательщика (пункт 2 статьи 4); льготы не распространяются на водные, воздушные транспортные средства, снегоходы и мотосани (пункт 3 статьи 4) | ФЛ ИП |

| один из родителей (усыновителей), опекун, попечитель ребенка-инвалида | подпункт 8 пункта 1 статьи 4 | заявление; паспорт гражданина РФ, выданного на имя налогоплательщика; свидетельство о рождении ребенка, указанного в заявлении; копия акта (выписка из акта) органов опеки и попечительства об установлении над ребенком опеки (попечительства); справка установленного образца, подтверждающая факт установления этому ребенку категории инвалидности «ребенок-инвалид»; сведения о втором родителе (усыновителе) опекуне, попечителе (Ф.И.О. и адрес места жительства) | 100 | % | по одному транспортному средству с мощностью двигателя до 200 л.с. (включительно) (подпункт 8 пункта 1 статьи 4, пункт 5 статьи 4) и только одному из родителей (усыновителей) , опекуну, попечителю ребенка-инвалида (подпункт 8 пункта 1 статьи 4), при наличии права на получение льгот по нескольким основаниям льгота предоставляется по одному основанию по выбору налогоплательщика (пункт 2 статьи 4); льготы не распространяются на водные, воздушные транспортные средства, снегоходы и мотосани (пункт 3 статьи 4); | ФЛ ИП |

| рассчитать транспортный налог для лица, имеющего автомобили легковые с мощностью двигателя до 70 лошадиных сил (до 51,49 кВт) включительно | подпункт 9 пункта 1 статьи 4 | заявление; копия паспорта транспортного средства | 100 | % | по одному транспортному средству (подпункт 9 пункта 1 статьи 4), при наличии права на получение льгот по нескольким основаниям льгота предоставляется по одному основанию по выбору налогоплательщика (пункт 2 статьи 4); льготы не распространяются на водные, воздушные транспортные средства, снегоходы и мотосани (пункт 3 статьи 4) | ФЛ ЮЛ ИП |

| один из родителей (усыновителей) в многодетной семье | подпункт 10 пункта 1 статьи 4 | заявление; удостоверение многодетной семьи города Москвы; сведения о втором родителе (усыновителе) (Ф.И.О. и адрес места жительства) | 100 | % | по одному транспортному средству и только одному из родителей (усыновителей) (подпункт 10 пункта 1 статьи 4), при наличии права на получение льгот по нескольким основаниям льгота предоставляется по одному основанию по выбору налогоплательщика (пункт 2 статьи 4); льготы не распространяются на водные, воздушные транспортные средства, снегоходы и мотосани (пункт 3 статьи 4) | ФЛ ИП |

| физические лица, имеющие право на получение социальной поддержки в соответствии с Законом Российской Федерации от 15 мая 1991 года N 1244-1 «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС», Федеральными законами от 26 ноября 1998 года N 175-ФЗ «О социальной защите граждан Российской Федерации, подвергшихся воздействию радиации вследствие аварии в 1957 году на производственном объединении «Маяк» и сбросов радиоактивных отходов в реку Теча» и от 10 января 2002 года N 2-ФЗ «О социальных гарантиях гражданам, подвергшимся радиационному воздействию вследствие ядерных испытаний на Семипалатинском полигоне» | подпункт 11 пункта 1 статьи 4 | заявление; удостоверение установленного образца | 100 | % | по одному транспортному средству с мощностью двигателя до 200 л.с. (включительно) (подпункт 11 пункта 1 статьи 4, пункт 5 статьи 4), при наличии права на получение льгот по нескольким основаниям льгота предоставляется по одному основанию по выбору налогоплательщика (пункт 2 статьи 4); льготы не распространяются на водные, воздушные транспортные средства, снегоходы и мотосани (пункт 3 статьи 4) | ФЛ ИП |

| физические лица, принимавшие в составе подразделений особого риска непосредственное участие в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах | подпункт 12 пункта 1 статьи 4 | заявление; удостоверение установленного образца | 100 | % | по одному транспортному средству с мощностью двигателя до 200 л.с. (включительно) (подпункт 12 пункта 1 статьи 4, пункт 5 статьи 4), рассчитать транспортный налог при наличии права на получение льгот по нескольким основаниям льгота предоставляется по одному основанию по выбору налогоплательщика (пункт 2 статьи 4); льготы не распространяются на водные, воздушные транспортные средства, снегоходы и мотосани (пункт 3 статьи 4) | ФЛ ИП |

| физические лица, получившие или перенесшие лучевую болезнь или ставшие инвалидами в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику | подпункт 13 пункта 1 статьи 4 | заявление; удостоверение установленного образца | 100 | % | по одному транспортному средству с мощностью двигателя до 200 л.с. (включительно) (подпункт 13 пункта 1 статьи 4, пункт 5 статьи 4), при наличии права на получение льгот по нескольким основаниям льгота предоставляется по одному основанию по выбору налогоплательщика (пункт 2 статьи 4); льготы не распространяются на водные, воздушные транспортные средства, снегоходы и мотосани (пункт 3 статьи 4) | ФЛ ИП |

| один из опекунов инвалида с детства, признанного судом недееспособным за одно транспортное средство, зарегистрированное на граждан указанных категорий | подпункт 14 пункта 1 статьи 4 | заявление; удостоверение установленного образца | 100 | % | по одному транспортному средству с мощностью двигателя до 200 л.с. (включительно) (подпункт 14 пункта 1 статьи 4, пункт 5 статьи 4), при наличии права на получение льгот по нескольким основаниям льгота предоставляется по одному основанию по выбору налогоплательщика (пункт 2 статьи 4); льготы не распространяются на водные, воздушные транспортные средства, снегоходы и мотосани (пункт 3 статьи 4) | ФЛ ИП |

Рассчитать транспортный налог правильно в 2018 году

Транспортный налог на роскошь автомобиль в 2019 году

Формула расчета транспортного налога на автомобиль, стоимость которого превышает 3 млн. руб. и владение автомобилем составляет более 1 года:

Размер транспортного налога = (Налоговая ставка) x (Л. с) x (Повышающий коэффициент)

Расчет налога на авто, стоимость которой составляет более 3 млн. руб. и при владении ее менее 1 года:

Размер транспортного налога = (Налоговая ставка) x (Л. с) x (Количество месяцев владения / 12) x (Повышающий коэффициент)

Расчет повышающего коэффициент транспортного налога (ст.362 НК РФ)

Повышающий коэффициент согласно статье 362 НК РФ, глава 28:

- 1,1 - для легковых автомобилей стоимостью от 3 миллионов до 5 миллионов рублей включительно, с года выпуска которых прошло от 2 до 3 лет;

- 1,3 - для легковых авто стоимостью от 3 миллионов до 5 миллионов рублей включительно, с года выпуска которых прошло от 1 года до 2 лет;

- 1,5 - для легковых машин стоимостью от 3 миллионов до 5 миллионов рублей включительно, с года выпуска которых прошло не более 1 года;

- 2 - для легковых авто стоимостью от 5 миллионов до 10 миллионов рублей включительно, с года выпуска которых прошло не более 5 лет;

- 3 - в отношении легковых машин стоимостью от 10 миллионов до 15 миллионов рублей включительно, с года выпуска которых прошло не более 10 лет;

- 3 - для легковых авто стоимостью от 15 миллионов рублей, с года выпуска которых прошло не более 20 лет.

Сроки уплаты транспортного налога на машину

Транспортный налог на автомобиль выплачивается по месту регистрации автомобиля, а при отсутствии такового, по месту жительства собственника транспортного средства.

Физические лица выплачивают транспортный налог на авто не позже 1 декабря каждого года (статья 363 НК РФ), на основании налогового уведомления, полученного из ФНС вместе с платежной квитанцией. При отсутствии оплаты транспортного налога в требуемый срок начисляется пеня, размер налога увеличивается на некоторый процент ежемесячно.

Рассчет транспортного налога для юридических лиц

Юридические лица обязаны рассчитывать транспортный налог на каждый автомобиль самостоятельно и проводить ежеквартальные авансовые платежи (выплаты по 1/4 в ФНС от общей суммы всех ТС ведомства). Если во владении организации имеется дорогое авто, внесенное в спец. перечень Министерства промышленности и торговли РФ, то авансовые платежи юр.лицом выплачиваются сразу с учетом установленного повышающего коэффициента (коэффициента на роскошный автомобиль).

По итогам календарного года оставшаяся часть налога должна быть выплачена до 1 февраля года, следующего за отчетным. Выплачивать рассчитанный транспортный налог необходимо в согласно установленным законами срокам сдачи налоговых деклараций.